보통 주식을 사서 장기로 투자하는 사람도 주가가 자꾸 빠지면 스트레스를 많이 받는다. 더욱이 요즘처럼 급등락이 심할 때는 중심을 잡기가 쉽지 않다. 물론 길게 보유하고 있으면 언젠가 오르겠지 하는 마음으로 스스로를 위로하지만, 그래도 주가가 계속해서 떨어지면 속을 태우게 된다.

일반적으로 자신이 보유한 주식의 주가가 빠지면 더 빠지기 전에 손절매하고, 향후 아주 많이 빠져서 주가가 싸지면 다시 사겠다고 생각하는 사람들이 많다. 하지만 이런 경우는 저가매수시기를 놓칠 가능성이 많고 매수-매도의 호가 차이, 거래수수료 등의 부담이 생기게 된다. 하지만 이러한 어려움은 풋 워런트 증권을 이용해 해결할 수도 있다(풋워런트 증권은 주가가 떨어질수록 수익이 나는 일종의 파생상품이다).

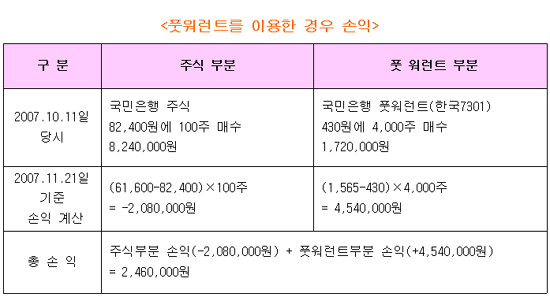

가령 2007년 10월 11일 국민은행 주식을 82,400원에 1천만 원 정도(120주) 투자했다고 하자. 그런데 이 주식이 계속해 떨어지는 것이 아닌가?10월 12일 80,000원이 무너지면서 고민이 되기 시작한다. 손절매하고 난 다음 7만 원까지 떨어지면 다시 사는 것이 나을까? 아니면 원금이 될 때까지 무조건 기다리는 것이 나을까?

하지만 한 달 여 뒤인 11월 21일에 보면 두 방법 모두 그리 좋지 않았음을 알게 된다. 이날 국민은행의 주가는 훨씬 더 빠진 61,600원이 됐기 때문이다. 따라서 계속 가지고 있었다면 2007년 11월 21일을 기준으로 볼 때 250만 원 정도 손해보고, 손절매 후 7만 원에 다시 산 경우에도 130만 원 정도 손해 보게 된다.

만약에 2007년 10월 11일 국민은행 주식에 800만 원 정도(100주)만 투자하고, 하락위험에 대비해 풋워런트(한국7301국민은행풋)를 200만 원 정도(4,000주) 투자해 놓았다면 상황은 크게 달라진다. 430원에 산 국민은행 풋 워런트가 11월 21일에 1,565원이 되었기 때문이다.

결론적으로 볼 때 국민은행 주식에 총금액의 80% 투자하고, 20%는 주가하락에 대비하여 국민은행 풋 워런트에 투자한 결과, 국민은행의 주가가 무려 25% 이상 빠졌음에도 불구하고 총손익은 (+)를 유지할 수 있게 된다.

물론 국민은행 주식에 전혀 투자하지 않고 1천만 원을 모두 국민은행 풋 워런트에 투자했다면 160%가량 수익이 난다. 하지만 만약에 국민은행의 주가가 올라버리면 풋 워런트는 모두 휴지조각이 되어버린다. 따라서 풋 워런트에 몰빵 투자하여 대박을 기대하는 것 보다는 투자한 주식의 계속적인 하락으로 크게 손실 나는 것을 방어한다는 차원에서 접근하는 것이 유효하다고 본다.

아직 워런트 거래를 해 보지 않았다면 100만원만 가지고 워런트에 투자해 보라. 대박과 쪽박의 희비를느낄 수 있으며시장이 얼마나 냉정한지 또 얼마나 큰 기회인지 알게 될 것이다. 큰 수익을 낸다는 생각보다 100만원짜리 투자공부를 한다고 생각하라. 하지만 주식워런트증권(ELW) 투자에 중독되지는 마라. 투기적인 매매로 이어져 대패할 수 있다. 하락시 큰 손실에 대비한 보험상품 정도로 생각하며 투자한다면 개인투자자에게 아주 유용한 금융상품이 될 것이다.