2007년, 우리나라를 비롯한 전 세계 주가가 모두 사상 최고치를 경신하자 이제는 '펀드= 고수익'이라는 공식이 당연한 것처럼 받아들여지고 있다. 그리고 이 모습은 흡사 90년대 말 우리나라 전 지역에 인터넷 광풍이 불어 닥쳤듯, 이제는 적립식 펀드가 집집마다 한 구좌씩 깔리며 '간접투자 시대'의 전성기를 맞이하고 있다.

하지만 항상 모든 사회적 이슈는 그냥 만들어 진 것이 아니 듯, 간접투자의 시대도 마찬가지다. 국가차원에서, 그리고 전 금융권 차원에서 간접투자 문화를 정착시키기 위해 많은 노력을 했으며 이는 주가 상승기와 맞물리며 '수익성'까지 검증됨에 따라 '적립식 펀드'의 대중화에 물꼬를 트게 된 것이다.

이러한 장기투자, 간접투자의 문화 정착에 결정적인 역할을 한 금융 이론이 있으니 이른바 '코스트 에버리지(Cost Average)효과'라고 불리는 이론이었다. 주식 가격이 떨어지면 기존에 가지고 있던 주식은 가격이 떨어지는 것은 맞으나 이는 반대로 주식을 싸게 살 수 있는 기회를 제공해 결국 주가가 원상태가 되더라도 이득이 날 수 있다는 이론인 것이다. 예를 들면 아래와 같다.

매월 투자 금액이 10만원이었던 투자자가 3개월 동안 투자한 예시이다. 결국 이 투자자는 현재 만원짜리 주식 40주를 가지고 있게 된 것이므로 주가는 그대로 이나 결국 30만원 투자로 40만원을 만든 셈이다. 즉, 이것이 바로 적립식 펀드 전파에 날개를 달아 준 코스트 에버리지 이론이다. 하지만 반대의 경우도 반드시 알고 있어야 한다.

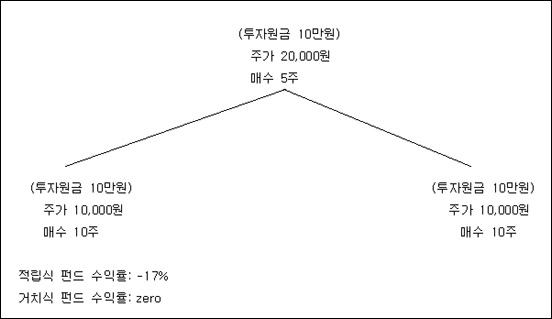

결국 이 투자자는 현재 만원 짜리 주식 25주를 가지고 있게 된 것이므로 주가는 그대로 이나 결국 30만원 투자가 25만원이 되어 손해를 본 것이다.

똑같이 우여곡절 끝에 주가가 원상복구 되더라도 첫 번째 그림은 주가가 떨어졌다가 나중에 올라가게 되면 중간에 싸게 산 주식 덕분에 전체적으로는 이득이 발생하게 된다. 하지만 두 번째 그림처럼 주가가 먼저 올라갔다가 나중에 떨어지면 중간에 비싸게 산 주식은 가격이 하락해 손실을 보게 된다. 결국 적립식 펀드가 모든 위험을 해결해 주는 것은 아님을 알 수 있다.

다시 정리하면 코스트 에버리지 효과는 주가가 동일하게 되었을 경우 무조건 이득을 보는 것이 아니라 중간에 싸게 산 주식이 더 많은지 아니면 비싸게 산 더 주식이 많은 지 여부가 전체 득실을 결정짓게 되는 것이다.

지금 투자를 시작한다면 적립식 펀드가 정답이기는 하다. 하지만 금융이 최고로 발달한 미국에서도 수익을 쫓아다닌 사람보다 위험자산과 안정자산을 섞어서 꾸준히 자산배분을 한 사람이 결국 90% 이상 더 부자가 되었다는 것은 이미 증명이 된 사실이다. 요즘처럼 잠재 위험이 많은 시기일수록, 자기 자산에 빈틈은 없는지 꼼꼼히 체크하는 지혜가 필요하겠다.