코피아난 전 유엔 사무총장은 인구 고령화에 따른 위험을 '시한폭탄'이라고 했다. 그만큼 고령화와 노후 문제는 우리의 가장 큰 관심사이며 걱정거리로 자리했다. 이는 아주 많은 자금이 필요하기 때문이다.

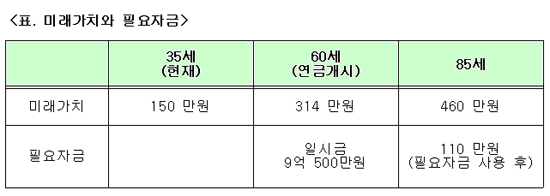

현재 35세인 사람이 60세부터 150만원의 노후 자금을 사용하기 위해서는(평균 물가 상승률 3%) 60세에 9억500만원이 준비되어 있어야 한다. 실제로 엄청난 크기의 금액이다. 그렇다면 필요한 자금을 마련하기 위해서는 얼마나 많은 저축을 해야 할까?

현실적인 경제 활동 기간을 감안해 55세까지만 납입하는 것으로 가정해서 각 연령별로 납입 금액을 산출해보자.

펀드에 투자(평균 수익률 8.5%)해 매월 동일한 금액을 납입한다면 30세에 준비를 시작한 사람은 76만원씩 25년간 납입해야 만들 수 있는 금액이다. 35세에 시작한다면 107만원, 40세에 시작한다면 155만원, 45세에 시작한다면 240만원을 55세까지 납입해야 60세부터 현재 가치 150만원의 노후 자금을 사용할 수 있다.

따라서 노후 준비는 충분한 시간이 확보되지 않으면 실패할 수밖에 없으며 일찍 시작할수록 유리하다. 대체로 투자 금액이나 수익률을 중요하게 생각하지만 투자 기간이야 말로 성패를 좌우하는 가장 중요한 요소이다.

많은 걱정과 노력에도 불구하고 인생의 가장 중요한 목표인 노후 준비에 실패하는 이유는 무엇일까? 그것은 중간에 나타나는 장애물을 넘지 못하기 때문이다. 실제로 노후 준비는 장애물 마라톤 경주라고 생각해야 한다. 20년 이상 오랜 기간 준비하는 것도 힘든 일인데 중간에 몇 가지의 큰 장애물이 놓여 있다. 노후로 가는 길에 만나게 되는 장애물은 주택, 교육, 사업 자금 등이 있다.

가장 먼저 만나게 되는 장애물은 주택 자금이다. 주택을 마련할 때는 대부분 현재 보유한 자산 규모보다 한 단계 높은 기준으로 선택한다. 결국 많은 대출을 포함하게 되고 노후 준비는 보류되거나 중단된다. 이러한 상황은 노후 준비 시점을 30대 후반 이후로 미루어 놓게 한다. 그렇다면 주택 마련이 끝나면 계획대로 노후 준비를 시작할 수 있을까? 안타깝게도 희망사항에 불과하다. 주택 자금의 장애물을 넘어서면 더 큰 장애물인 교육 자금이 기다리고 있기 때문이다.

교육자금의 지출 기간은 노후 준비 기간과 정확하게 일치한다. 자녀들이 성장하여 독립할 시점이 되면 경제 활동도 끝나게 되며 은퇴 후 생활의 시작 시점이 된다. 그러나 노후 자금을 가불하여 자녀 교육자금에 모두 사용했기 때문에 부모들의 노후는 비어 있는 곳간이다. 현재의 사교육이 가능한 이유는 노후 자금을 사용한 결과라는 것을 알아야 한다.

마지막으로 나타나는 장애물은 사업자금이다. 사업을 시작하게 되면 저축해 놓았던 대부분의 자금을 사용하게 된다. 사업은 많은 자금이 필요하며 사업의 성공은 곧 노후 준비의 성공이라는 생각을 하기 때문이다. 그러나 사업은 그렇게 쉽게 성공할 수 있는 분야가 아니다. 단기간의 생계형 자영업의 경우도 쉽지 않지만 지금은 아주 오랜 기간 제2의 직업으로 사업을 경영해야 한다. 결국 많은 자산을 잃어버리거나 자본금으로 묶이게 된다.

이처럼 중간에 놓여 있는 장애물은 ‘행복한 노후’라는 꿈을 빼앗아가게 된다. 따라서 단순한 노후 계획으로는 멀고 먼 장애물 마라톤 경주를 완주할 수 없다. 지금부터는 장애물을 극복하고 은퇴 전과 후의 재정 계획을 모두 성공시킬 수 있는 종합적인 대책을 세워야 할 때이다.