원금 100만원에 대해 10%의 '수익률'이 낫다면 10만원을 받게 될 것이고, 5%의 '수익률'이 낫다면 5만원을 받게 될 것이다. 하지만 여기서 '수익률'이라는 단어를 '금리'로 바꾸면 얘기는 틀려진다. 다음을 보자.

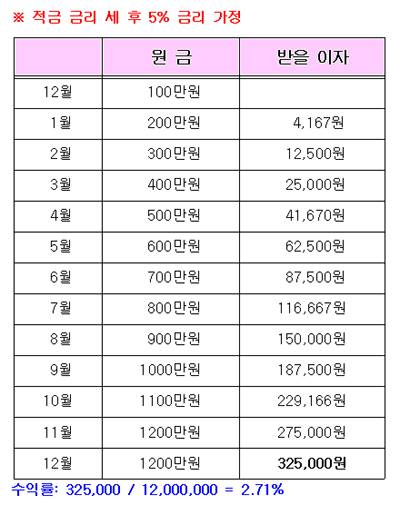

즉, 매월 100만원을 5% 금리 은행 적금에 성실히 납입한 당신의 손에 1년 뒤 남은 돈을 수익률로 환산했더니 고작 2.71%였다.

왜 그럴까? 이유는 간단하다. 은행이 말하는 '금리'의 기준은 불입한 돈이 1년 동안 묶일 때에만 주는 '수익률'이다. 일례로 증권사 등에서 CMA를 홍보할 때 '하루만 맡겨도 4%'의 의미는 하루에 4%를 준다는 뜻이 아니라 1년으로 환산했을 때의 얘기이다.

따라서 세금마저 떼고 나면 실제 CMA의 하루치 수익률은 0.01% 수준으로 계산이 된다. 마찬가지로 결국 위 표에서 보면 전년도 12월에 넣은 100만원은 1년 동안 묶인 돈 이므로 5%를 고스란히 받을 수 있었지만 마지막 11월에 넣은 100만원은 '5%/12월'인 약 0.42%만을 받을 수 있었다.

결국 이런 식으로 10월에 넣은 100만원은 '5% x 2개월/12월'인 약 0.83%, 9월에 넣은 100만원은 약 1.25%... 를 합산해 평균하면 5% 금리 적금의 수익률은 결국 2.71% 로 계산이 되는 것이다.

그리고 적금은 인터넷 뱅킹에서 적금 잔고를 확인하더라도 펀드조회 화면에서 볼 수 있는 '수익률'은 명시되지 않고 있다. 따라서 적금에 가입할 때는 이와 같은 '진실'을 알고 적금에 가입해야 나중에 실망하지 않는다. 결국 '금리' 든 '수익률' 이든 내 손에 남는 금액이 가장 중요한 것임을 다시한번 상기하자.

Tip1) 적금금리를 수익률로 환산할 때 대략 (금리 x 0.54) 를 하면 된다. 이것으로 예상되는 만기 수령액의 개략 금액을 환산해 보자. 단, 여기서 금리는 세금을 뺀 나머지를 의미함.