장기주택마련 펀드, 지금 당장 가입하라

2010년이 되면 장기주택마련 펀드도 더 이상 가입할 수 없게 된다. 따라서 2009년 안에 일단 가입하는 것이 현명하다. 한시적인 절세 금융상품으로 2009년 12월 31일까지만 가입이 가능하기 때문이다.

일단 가입하면 2010년 이후에도 계속해서 절세혜택을 받을 수 있다. 따라서 아직 가입하지 않은 사람이든 가입한 사람이든 만기를 7년, 10년, 20년, 30년 등으로 나누어 여러 개 미리 가입해 두는 것이 좋다. 그리고 설령 지금 당장은 불입하지 못하더라도 해약하지 말고 나중에 여유 돈이 생길 때 불입하는 형식으로 오랫동안 절세혜택을 받을 수 있도록 준비해야 한다.

만 18세 이상의 무주택자 또는 전용면적 85제곱미터 이하의 1주택소유 세대주가 전 금융기관을 합해 분기별 300만원 이내에 가입할 수 있다. 지금 당장 많은 돈을 넣을 수 없다면, 매월 1만원씩이라도 적립해 비과세 통장으로 살려놓는 것이 향후 절세를 위해 유리하다. 가입대상에 해당되고 장기적인 계획을 가지고 적금을 하는 경우라면, 주택마련 목적이 아니라도 장기주택마련 펀드에 가입하는 것이 유리하다.

장기주택마련 펀드는 다른 일반상품과 달리 이자소득에 대한 비과세 혜택뿐 아니라 직장인의 경우 연간 불입액의 40%(300만 원 한도)까지 소득공제 혜택이 있다. 7년이 경과해야 비과세 혜택이 주어진다는 것이 단점이기는 하지만, 주택자금이든 학자금이든 급하게 찾지 않을 자금이라면 하루빨리 가입하라.

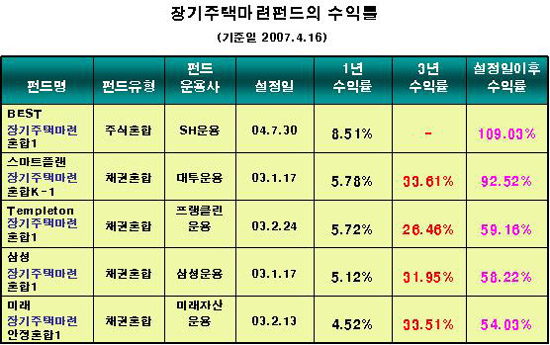

장기주택마련 ‘저축’보다는 장기주택마련 ‘펀드’를 선택하라

저금리시대의 도래로 인해 은행의 장기주택마련저축의 금리가 투자자의 만족을 주지 못하는 경우가 많다. 그러나 장기주택마련펀드로 가입하는 경우에는 운용실적에 따라 은행금리보다 높은 수익률을 실현할 수 있다.

장기주택마련 펀드에 매월 일정액으로 불입하는 경우에는 ‘코스트 애버리지(Cost averaging)’ 효과로 인해 손실위험이 적고, 장기로 갈수록 수익이 높아질 수 있으므로 확정금리상품인 은행의 장기주택마련저축보다 수익면에서 우월하다고 볼 수 있다.

장기주택마련저축에는 이자소득 비과세와 근로소득공제와 같은 세제혜택이 있다. 계약일로부터 7년 이상인 경과한 경우에 한해 이자소득에 대한 비과세 혜택을 누릴 수 있다. 그러나 7년 이내에 해지한 경우 감면받은 세액을 추징당하는데 다음의 경우(특별중도해지)에는 세액을 추징하지 않는다.

천재지변이나 저축자의 사망 또는 해외 이주, 퇴직, 3월 이상의 입원치료 또는 요양을 요하는 상해질병의 발생, 영업의 정지, 영업인가허가의 취소, 저축취급기관의 해산결의 또는 파산선고, 사업장의 폐업과 같은 특별중도해지의 경우에는 세액을 추징당하지 않는다. 따라서 실직 등으로 중도에 해약하는 경우 이를 증명하는 서류를 제출해야 세액을 추징당하지 않도록 하자.

20% 이상의 수익률이 거뜬!

이 상품의 가입대상인 세대주이면서 또한 근로소득자인 경우에는 연말정산시에 연간 불입액의 40% 이내에서 최고 300만원까지 소득공제 혜택을 받을 수 있다. 이로 인해 과세표준 4000만원 이하인 근로자는 7.5% 정도, 8000만원 이하인 근로자는 11.4% 정도, 8000만원 초과하는 근로자는 15.4% 정도의 수익률을 거저먹는 효과가 있다.

세금으로 인한 환급액이 있어 펀드수익률이 괜찮으면 실제로 20% 이상의 수익률이 거뜬하다. 근로소득자여야 하니 자영업자는 이자소득에 대한 비과세 혜택은 있으나 소득공제 혜택은 없음을 유의하자. 근로소득자가 이 상품에 가입할 경우 매년 연말정산 시 일정 세금을 환급받을 수 있기 때문에 이를 재투자한다면 더 많은 수익을 창출할 수 있다.