최근 부진을 면치 못하고 있는 주식-펀드의 마이너스 수익률로 인해 저축에대한 관심이 다시 높아지고 있습니다. 하지만 낮은 이자율도 만족스럽지 못한데다가 세금까지 제하고 나면 실질적인 이익은 쥐꼬리처럼 느껴집니다.

얼마전 한국경제tv '신나는 경제교실'에선 적금의 내면을 잘 파악한 후 이를 활용하는 방법을 전해 눈길을 끌었습니다.

최근 펀드 및 CMA 열풍이 거세게 불면서 은행권인 예적금이 찬밥신세를 면치 못했습니다. 하지만 은행에 보통예금 통장 하나 정도는 모두 가지고 있는 것은 사실입니다. 또 대부분의 경우 자주 이용하는 주거래 은행이 있어 예적금 통장을 만들 때 이자율을 꼼꼼히 체크하지 못하는 경우가 많습니다.

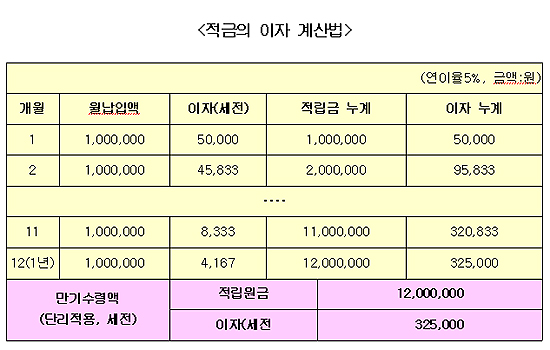

여기서 꼭 확인해야할 체크 포인트를 짚고 넘어가겠습니다. 만약에 연이율 5%짜리 적금에 월 100만원씩 1년 만기로 하는 비과세 상품에 가입했다고 합시다. 1년후 원금은 총 1,200만원으로 받을 수 있는 이자는 얼마일까요?

60만원으로 계산하는 분들이 많이 있습니다. 하지만 애석하게도 1년 후 우리가 받을 수 있는 이자는 총 325,000원입니다.

그 이유는 적금의 이자는 납입금의 예치기간에 따라 적용되기 때문입니다. 좀 더 쉽게 설명하면 이렇습니다. 첫 달에 납입한 원금 100만원에 5%의 이율이 적용되면 이자는 5만원입니다. 하지만, 둘째 달에 납입하는 원금 100만원에는 예치기간이 11개월로 줄어드는 것이 감안되기 때문에 이자는 45,833원 정도로 줄어들게 됩니다. 결국 마지막 달의 납입금 100만원은 예치되는 기간이 한 달밖에 되지 않기 때문에 이자는 4,167원 밖에 되지 않습니다.

적금의 금리 수준은 정기예금에 비해 절반 정도의 수준이라는 점을 기억해야 합니다. 결국 5%짜리 적금이라고 해도 실질적으로 예금의 금리로 환산하면 2.71% 정도 수익률 밖에 되지 않습니다. 하지만 이는 어디까지나 세금 전에 해당되는 것이고 여기에 15.4%의 이자소득세까지 감안하면 금리는 2.3% 정도로 계산이 됩니다.

이처럼 적금상품에 가입할 때는 이율 및 상품 종류를 우선하기보다 '비과세 여부' 를 먼저 살펴보는 것이 좋습니다. 무조건 예금금리가 높으면 좋다고 생각하기 쉬운데, 꼼꼼히 따져보고 '나중에 얼마를 받을 수 있는가' 를 꼭 계산 해본 뒤 상품에 가입하는 것이 바람직하겠죠.