지난주에는 '마스터계좌 시스템' 의 큰 그림을 그려보았다. 이번에는 지난주에 이어 각 계좌를 세부적으로 설명해 이해를 돕도록 한다.

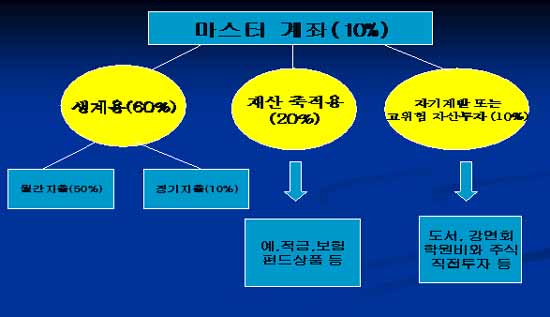

1. 가장 중요한 최상위 댐 (계좌) '마스터 계좌'

지난주에 말했듯 '마스터 계좌' 는 모든 계좌를 통제하는 중앙회로와 같은 역할을 한다. '돈 댐' 혹은 돈을 모아두는 저수지 역할을 하여 목돈을 만드는 계좌다. 가능하면 인출하기 어려운 계좌 (은행이 멀리 있거나 현금인출카드가 없는 계좌)로 만들기 바라며 요즘 유행하는 'CMA 통장' 을 권하고 싶다.

수입의 모든 돈은 일단 전액 입금한 후 다른 계좌에 배분 하는데 직장인의 경우 급여 날 딱 한번만 10%만을 남기고 배분한다. 만약 경제적 상황이 여의치 않아 10%가 어려우면 3~5%부터라도 시작하고 습관화 시켜야 한다.

이 아이디어는 결국 10%를 안 쓰고 모으는 것이기 때문에 처음 한 두 달은 고생해야 한다.

과거에 쓰던 습관이 있기 때문이다. 하지만 조금만 참고 10개월을 잘 참아내면 어떻게 될까? 급여 생활자 한달 급여가 마스터계좌에 남아있게 된다. 결코 적은 돈이 아니다. 놀랍지 않은가...

혹시 급전이 필요한 상황이 생기면 마스터계좌에서 빼 쓰되 절대로 전액 인출하면 안 되고 10~20%는 예비비로 남기고 인출해야 한다. 이때 대출금상환, 이자지불이 많더라도 마스터 계좌에는 항상 예비비가 있어야 한다. 예비비가 있어야 돈에 지배당하는 상황에서 빠져 나올 수 있음을 명심하자.

2. 월간 지출 계좌 (생계용)

생활비를 포함한 매월 필요한 지출의 합계액을 받는 계좌로 입금과 지출이 편한 계좌이며 집에서 쓰고 있던 주거래 은행계좌도 포함해 쓰면 된다. 마스터 계좌에서 급여일에 월 1회만 받도록 하며 매월 필요한 지출이 전부 나가도록 관리한다. 요즘 짜게 사는 젊은 부부는 급여의40%만 쓰는 경우도 있으나 일반적으로 50%를 목표로 해보자(권장사항이며 개인의 상황에 따라 알맞게 조정할 수 있다).

3. 정기 지출 계좌 (생계용)

다달이 지출이 필요없는 비정기적 지출(자동차세, 재산세, 휴가비용 등)로 지출되기 한달 전 급여 날 미리 예상해 정기 지출분 또는 필요 액을 마스터 계좌에서 정기지출 계좌로 입금 하며 금액산출이 어려울 경우 급여의 10%정도를 보낸다. 이렇게 해 놓으면 비정기적인 지출을 미리 준비하는 효과가 생겨 심리적 부담을 대폭 줄일 수 있다.

4. 재산 축적용 계좌

일반적으로 적금, 보험, 적립식펀드 등으로 빠져나가는 금액을 모아두는 계좌이며 자동이체를 연결시켜서 빠져나가도록 관리한다. 기존에 유지해오던 상품들을 포함하여 20%이상 중장기적으로 운용하며 미래이벤트 자금 등을 해결하는 계좌로 사용한다.

5. 자기계발 및 고 위험 투자계좌

필자는 자기계발을 통해 스스로를 발전시키는 것이 결국에는 가장 훌륭한 재테크라고 생각한다. 계좌 한 개를 따로 만들고 본인의 급여에서 10%정도를 평소 모아두고 책, 잡지, 신문, 온라인교육, 세미나 참석, 품위유지 등을 위하여 과감하게 투자하자. 또한 큰 욕심 부리지 말고 배운다는 마음가짐으로 수익률을 극대화 시킬 수 있는 투자에도 도전 해보자. 예를 들어 단돈 몇 만원이라도 주식직접 투자를 실행해 보면 새로운 기회를 엿볼 수 도 있다.

누구나 돈을 지배하고 싶지 않은 사람은 없을 것이다. 우리가 돈을 지배하기 위해서는 돈의 속성을 바로 알고 철저하게 관리해 나가야 한다. 빚은 우리를 돈의 노예로 만들어 버린다. 더 이상 빚지지 말고 마스터 계좌시스템을 잘 활용하여 돈의 노예가 되지 않는 멋진 인생을 만들어 보자.