벌어들인 돈을 무작정 썼다가 예측 치 못한 '불의의 지출' 때문에 고민하고, 결국 빚을 지게 되는 경우가 있었는가? 예를 들면, 자동차 수리비, 의료비, 경조비 등인데 이런 상황에서 돈이 없다면 대부분은 신용카드를 쓰거나 빚을 얻어 해결하려 든다. 만약 이러한 일이 한 두 번이 아니라 살아가면서 계속 반복된다면 어떨까? 생각만 해도 우울하고 슬퍼진다.

안타깝게도 우리 주위에는 이런 상황의 누적으로 빚에 허우적대는 사람들이 많은 것이 현실이다. 그렇다면 언제 발생될지 모르는 지출은 어떻게 해결해야 할까.

누구든지 경제생활을 하다 보면 돈이 갑자기 필요할 때가 생긴다. 이때 '급전'을 해결하는 창구를 미리 마련해 둔다면 어떨까. 농사를 지을 때, 댐에 물을 모아 가뭄에 대비하는 원리를 이용하여 돈 가뭄이 생길 때마다 '돈 댐'을 만들어 해결해 보는 것이다.

오늘은 '마스터 계좌 시스템' 이라는 계좌관리를 통해 예상치 못한 지출상황 해결과 목돈이 쉽게 모이는 방법을 알아보도록 하자.

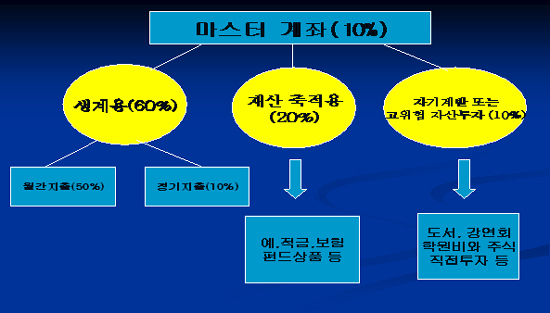

위의 그림은 '댐의 법칙' 을 활용해 계좌를 관리하는 방법으로 1개의 '마스터계좌' 와 3가지 분야(생계용, 재산축적용, 자기계발 및 고 위험 투자용)와 연계한 4종류의 계좌를 통해 규모 있게 돈을 쓰고 모으는 계좌관리 시스템이다.

우선 가장 상위에는 '마스터계좌' 를 만들고 다음으로 3분야 (생계용, 재산축적용, 자기계발 및 고 위험 투자용)에 해당하는 계좌를 각각 만든다. 이는 가장 상위에 있는 마스터 계좌를 통해 수입을 집중, 통제하고 하위 댐에 해당하는 각각의 계좌에 중요도에 따라 수입을 현명하게 배분하여 주는 방식이다.

위의 그림과 같이 상위, 하위 계좌 순서를 만들어 놓고 서로 이체 할 수 있도록 하면 된다. 급여일 또는 돈이 생기면 제일 먼저 마스터계좌에 몰아야 하고 하위계좌에 한 달에 일회만 돈을 보낸다. 돈을 내려 보낼 때는 '생계용 계좌' 중 '월간지출계좌' 에 50%, '정기지출 계좌' 에 10%를 보내도록 해야 하며 '재산축적용 계좌'에 20%, '자기계발 고 위험 투자용 계좌' 에 과감히 10%를 보내어 운용한다. 만약 하위계좌에서 돈을 쓰고 남았을 경우는 마스터 계좌로 다시 올려 보내주고 모으면 된다.

중요한 것은, 다른 계좌에 돈을 내려 보낼 때 무조건 없는 돈이라고 생각하고 10%를 마스터계좌에 남기고 나머지 90%를 위 그림과 같이 분산하여 나누고 운용해야 한다는 점이다.

그리하면 평소 소비로 흘려보냈던 10%의 금액이 마스터계좌에 남게 되고, 수개월이 지나게 되면 목돈이 쌓이게 된다. 하위 댐 (4종류 계좌) 배분율은 각자 개인의 경제적 여건에 따라 달라질 수 있으나 마스터계좌에 10%를 남기는 원칙은 꼭 지켜져야 한다.

갑자기 생기는 '불의의 지출' 이 생기게 되면 마스터계좌에 모아둔 돈으로 해결하자. 그리하면 신용카드를 사용하거나 빚을 지지 않을 수 있다.

만약 '불의의 지출' 이 생기지 않아 돈을 쓰지 않는 상황이 계속된다면, 모아둔 돈을 의미 있는 곳에 쓰거나 취미생활, 저축, 조그만 투자 등으로 쓸 수 있어서 편리하다.